日本経済新聞電子版には「FinTech3.5」という動画シリーズがあるのですが、先日の

放送でデジタル通貨について議論していたので、それを参考にして、自分なりに

纏めてみました。

日本でも日本銀行がデジタル円の実証実験を行っています。

カンボジアなどでは、デジタル通貨が既に実用化に入っており、お隣の中国でも、デジタル

人民元の実証実験が大きな規模で進んでいます。

デジタル通貨の特徴とは?

デジタル通貨とは、文字通り通貨のデジタル化なのですが、似たような他のものと比較して

具体的にどのようなものかを考えてみましょう。

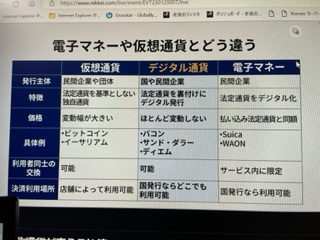

まず初めに比較するのは、身近で使っている、電子マネーです。

例えば、SuicaやWAONなどです。

よく知られているように、電子マネーは、民間企業が自社のサービス範囲内で通用する

ポイントを発行することで、現金と同じ価値で使えるものです。

この場合、ポイントは法定通貨である円をデジタル化したものです。

これに対して、デジタル通貨は、国または民間企業が、法定通貨(例えば円)を裏付けに

して、デジタル発行した通貨です(デジタル円)

デジタル円は、国が発行するならば法定通貨である円と同等に決済に使えます。

これに対して、仮想通貨は、民間企業や団体が、法定通貨を基準とせず発行する独自通貨です。

たとえば、ビットコインなどにみられるように、価格の変動幅が大きく、決済や交換に

使うことは可能ですが、今のところ法定通貨に比べて、利用の範囲が狭くなっています。

デジタル通貨の利用方法は?

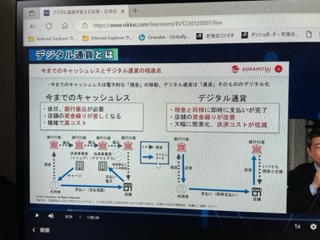

デジタル通貨を支払いや送金などに使う時は、キャッシュレスになります。

これを現在のキャッシュレスと比べてみると、

現在のキャッシュレスは、例えば下記が必要です。

事前にチャージする、

後日銀行に振り込みをするなどの手数がかかる、

支払から決済までに、いくつかの支払い業者と銀行が絡む

これらの特性によって

支払われた店舗の資金繰りが苦しくなる

利用者の支払から、店舗の受け取りまでの間の複雑な経路に高いコストがかかる

などのデメリットが生じています。

デジタル通貨を使うことで、これらのデメリットは、すべて無くなるか、大きく改善されます。

逆に言えば、現在決済資金の流通経路にいて、多額の手数料を受け取っている企業などが、

大きなビジネスロスとなる可能性があります。

デジタル通貨導入へ、これらの業界が反対するかもしれませんね。

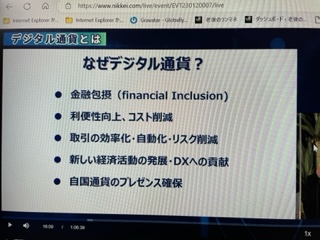

何故デジタル通貨を推進するのか?

デジタル通貨を推進する理由は、下記が考えられます。

まず、金融包摂です。

これは日本に住む日本人にはあまり関係がありませんが、銀行口座を持つことが出来ない人にも、

金融の恩恵を受けられるようにするものです。

次は、海外送金の効率化。現在の海外送金を銀行経由で行うと、大きな手間とコストが

係ります。これを効率化・低コスト化しようというものです。

3番目は、経済安全保障。例えば、デジタル人民元の勢力が増して、中国人が多く働く、

中国以外の国の法定通貨を弾き飛ばすようなことになれば、その国の通貨主権が奪われてしまいます。

4番目は、決済システムの高度化です。

最も大切なのは、決済の安定性です。

お金が、どこかへ行ってしまうのは、とても困ります。

次は、即時決済の実施。

これにより、長い決済チェーンが短縮されて、コスト低減につながります。

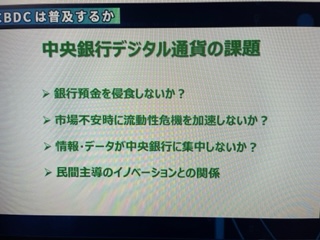

デジタル通貨の課題は何か?

まだ、デジタル通貨がどのようなものになるかが、はっきりと決まっていないので、

課題といっても、単なる想定になりますが、最初の疑問は、デジタル通貨に金利が付くか?

もしも、デジタル通貨に金利が付くならば、法定通貨と同じように預金や貸し出しにも使えるでしょう。

しかし、デジタル通貨は決済や交換の為だけで、法定通貨のように使えない、いわば

ノッペラボーのようなものであれば、おそらくデジタル通貨が、銀行預金を侵食することになります。

世の中で必要なお金の量に限度があるならば、貯蓄や借入などで使う法定通貨と、決済や

送金で使うデジタル通貨がすみ分けることになり、デジタル通貨が使われる分だけ

銀行預金が減ります。

銀行預金が減ると、銀行の経営に影響することのほかに、金融当局が金利を操作して

物価の安定を測ろうとしても、現在よりも効果が薄れるかもしれないこと、

もしも金融危機が起こったときに、市中に法定通貨が不足すると、流動性危機(金詰り)が起きる懸念があることなどが、考えられます。

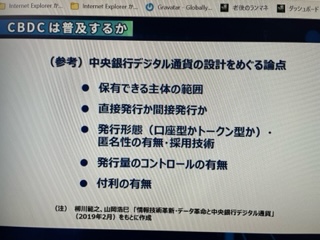

一方で、中央銀行がデジタル通貨を発行するならば、デジタル通貨を使う国民はすべて

中央銀行に口座を持つのか?という疑問も生まれます。

その場合、口座を開設できるのは、個人に加えて法人もできるのか?

そもそも、何億もの口座を中央銀行に開設することが、物理的に可能か?

もしも開設できたとして、全国民・全企業の買い物や購買などの情報が、中央銀行に

集中してしまうが、国民や企業は、それでよいのか?

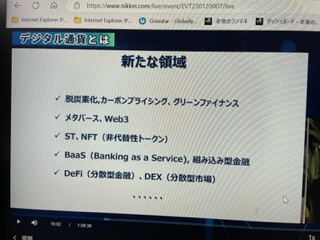

デジタル通貨活用の新領域

このように、課題山積のデジタル通貨ですが、上手く導入されるといろいろな分野に

使えそうです。

脱炭素化やグリーンファイナンスなど。

ブロックチェインを使うならば、メタバースやWeb3.

同様にセキュリティ・トークンやNFT

Banking as a Serviceや組み込み型金融

分散型金融(DeFi)や分散型市場(DEX)

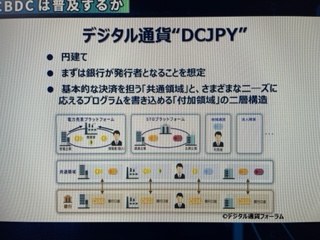

日本でのデジタル通貨

現在日本では、日本銀行のほかに、民間を中心にデジタル通貨DCJPYの発行計画が

進んでいます。

これは、銀行が発行者になりDCJPYを発行し、基本的な決済を行う「共通領域」と

その上に、様々なニーズに答えるプログラムを書き込める「付加領域」を持つ

決済システムになる予定です。

早ければ、2023年度中に、実施の目途を立てたいようですので、1年後くらいには

具体的な姿を見ることが出来るかもしれませんね。