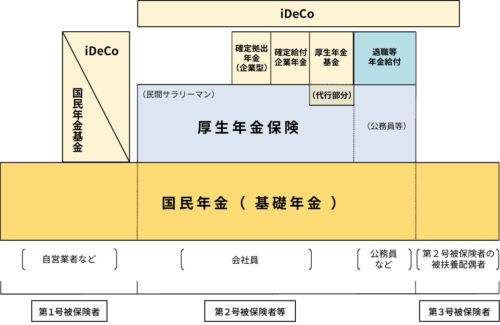

下の図は厚生労働省が提供している日本の年金全体図です。

何の知識もなくて、初めてこの図を見る方は、「複雑でわからない!」と思うでしょうね。

少し知識があっても、保険と貯蓄を混同している方にはわかりにくいと思います。

もっと知識のある方は、「ああ、年金3階建ての説明図だな」と思うかもしれません。

しかし、この厚生労働省提供のページには、「年金3階建て」とは書かれていません。

同じページの下のほうに「公的年金は2階建て」と書かれているだけです。

(図1)

(出典 https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html)

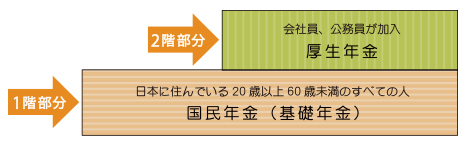

(図2)

(出典 https://www.mhlw.go.jp/nenkinkenshou/structure/structure03.html)

(図1)は確かに年金の全体図を示しているのですが、国民年金保険と厚生年金保険(2階建て部分)とその上の3階建て(?)部分には大きな違いがあります。

(図2)で1階と2階にあたる公的年金保険は「賦課方式」によって、自分自身が年金給付を受けるときには現役世代の保険料と税金と積立金から支払ってもらう終身給付制度です。(自分自身で支払った年金保険料は、すでに自分より上の世代の年金給付に使われるか、積立金の一部になっています)

3階(?)と説明される部分については、個別で考えると分かりやすいのですが、iDeCoや企業年金/退職金などは自分たちで貯めた貯蓄(または投資)を、国家が提供する優遇制度によって、老後に有利に受け取る有期給付制度です。

つまり原則は「積立方式」です。

少し混乱を招くかもしれないのは、かつて日本経済が元気だったころに作られた企業年金などでは、(主に大企業/大組織ですが)いまだに終身給付が残っている企業があるということです。終身給付を受けている人や、そのことを知っている人にとっては、年金はまさに終身給付の三階建て制度になります。

現在の企業年金は、終身給付から有期給付に、確定給付年金から確定拠出年金に変更が進んでいます。かつては企業に余力があって従業員の面倒を一生見ていたのが、今はそれどころではないということですね(笑)

ちなみに、僕の記憶では、企業年金の変化が進んだのは、1997年ごろの金融危機くらいからではないでしょうか?

年金を委託され運用する機関が、運用が上手くいかないで赤字続きになり、企業がその補填のために拠出することに悲鳴を上げていましたね。

退職金も同じようなことがあって、(時期は忘れましたが)企業は従業員の年齢構成に合わせて相応の退職金給付を積み立てることが要求されたのですが(財務諸表に明示する義務があったと思います)、必要な金額を積み立てていなかった企業が多くて問題になった記憶があります。

このあと、日本経済の沈下とともに、大きな流れとしては退職金給付の減額という嬉しくない方向に進んできたようですね。

(企業年金と退職金給付について詳しい方がおられたらご意見くださいませ)

いずれにせよ、自助努力にあたる「3階建て」部分では、過去に大きな割合を占めていた企業年金と退職金が退潮し、本当に自助努力が必要なiDeCoなどの重要性が増してきています。

これから生き残るためには、学習して得た知識をもとに、自分の頭で考えることがますます要求されそうですね。